12月に入ってから仕事が立て込んでしまい、ブログ更新が全くできませんでしたが、メモを残しておかないとまた忘れてしまうと思い、久しぶりに更新します。

12/19の日銀会合・・・全くの無風でした・・・。なんてこった。

三菱UFJ、りそな、住信SBIをロスカしては買い下がりを繰り返しましたが、結果日銀会合は無風ということで、12/19の後場にマイナスで全処分しました。痛かった・・・そんなこんなで12月は結構激しくマイナスを積み重ねています。

日銀会合に新しい経済産業大臣が会議に同席したという報道で、ちょっと怪しいな・・・とは思ったのですが・・・。植田さんは相場後の会見でも金利上昇については1ミリも話しませんでした。

となると、YCC撤廃&マイナス金利解除は1月説というよりも4月説のほうが現段階では濃厚となってきた感じ。

いずれにせよ金融正常化策は必ずどこかで来ることになるので、それが先延ばしになったということではあるのですが・・・それにしても痛かった・・・。銀行株がガンガン下がっている状況で逆張りをしたのが敗因。せめて会合まではおとなしくしておくべきだったかなと考えても後の祭りです。

さて、相場は来年の第1四半期の流れを模索し始めているように見えます。

挽回しなければ。。。

年初は造船、半導体、そして銀行?

時は年末。海外投資家はポジを縮小し、相場から離れているタイミングです。

日経は12/29まで動きますが、海外勢が抜けることでここから年末までは小動きになることが予想されます。

なので、この時期に回転売買を積極的に行っても、値幅が大きく出るような銘柄はそれほどはないと考えています。もちろん材料が出れば大きく上下動すると思いますが、それは少数の銘柄だけになるだろうと思います。

むしろ今は来年に向けた仕込みをするにはちょうど良いタイミングかなと思って色々調べていますが、その中で気になっているセクターが以下の3つ。

造船は11月の決算で内海造船と名村造船が好決算を出したことでにわかに注目を集めていると考えます。また、金融緩和継続の姿勢を日銀が明確にしたことで、ドル円もしばらく円安で推移することが明確になりました。

従って受注残が積みあがっていると発表のあった造船会社は今後追い風。為替による円換算の収支も円安が継続するならば予想から大きく下振れる心配はかなり軽減されたのでは?ということもあって、恐らく今後来春にかけて大相場になる予感がしています。

具体的な銘柄としては以下。

①内海造船

②名村造船

③三井E&S

④日立造船

造船業はそれほど銘柄数が多くないんですね。。。

三井E&S

その中で仕込んだのは三井E&Sです。

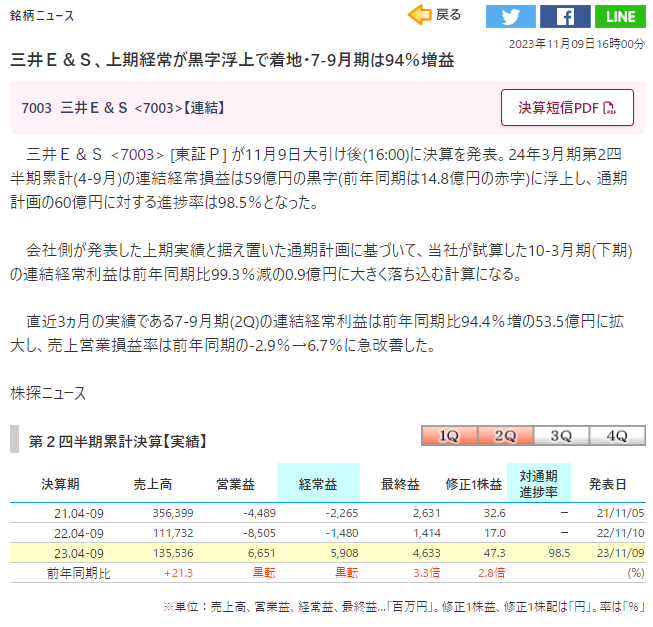

三井E&Sは11月決算でかなりの好決算を発表しました。

上記記事の中で特に良いなと思ったのは通期計画の進捗率が98.5%という箇所。半期でほぼ会社計画を達成しています。残り半期でどれだけ上振れするか?ですが、下期売上はかなり減る見通しとのこと。

また、半期決算の短信には以下のくだりがありました。

当第2四半期連結累計期間の受注高は、前年同期と比べて7億40百万円減少(△0.5%)の1,548億33百万円となりました。売上高は、舶用推進システム事業において舶用エンジンの引渡しが好調に推移したことや株式会社三井E&S DUを連結の範囲に含めたことにより、前年同期と比べて238億4百万円増加(+21.3%)の1,355億36百万円となりました。営業利益は、舶用推進システム事業の損益が改善したことなどにより、66億51百万円(前年同期は85億5百万円の営業損失)となりました。経常利益は、持分法による投資利益の計上及び支払利息や支払手数料の計上などにより59億8百万円(前年同期は14億80百万円の経常損失)、親会社株主に帰属する四半期純利益は、負ののれん発生益の計上などにより、前年同期と比べて32億19百万円増加(+227.6%)の46億33百万円となりました。

(舶用推進システム)

受注高は、舶用エンジンの受注が一部下期へずれ込んだ影響などにより、前年同期と比べて98億28百万円減少(△12.0%)の722億65百万円となりました。売上高は、舶用エンジンの引渡し及びアフターサービス事業が好調に推移したことや株式会社三井E&S DUを連結の範囲に含めたことなどにより、前年同期と比べて207億20百万円増加(+47.9%)の640億5百万円となり、営業利益は、売上高の増加などに伴い、前年同期と比べて27億90百万円増加(+278.2%)の37億93百万円となりました。

既に通期売上の上方修正は発表済ですが、更なる上積みがあるか否か。

為替が円高にいかないことがハッキリした現時点では、本業以外で売上が大幅に落ち込む大きなリスクは低く、前述内海造船や名村造船の大きな受注残高などを見ても、今後しばらく造船セクターが活況になるのは明らかなのではないか・・・と期待しています。

フェローテック

過去記事では何度か書いていますが、個人的にはフェローテックの株価がずっとバグってるように感じています。

半導体関連でPBR0.6倍に置かれているのは何故か?

昨日は好調に上がったので、「いよいよ反転か!」と思いましたが今日はジリ下げの展開。半導体セクターを見渡しても、銘柄によって強弱マチマチ。

さて今後いったいどうなるのか?

中国子会社上場承認が決まってからなんでしょうねきっと。そこでモメンタムが発生して・・・という流れしか浮上の見込みはないのかも。

あとは台湾総統選で親中派が当選とかになれば、それだけでも流れは変わるのかもですね。

つまりそれくらい、ファンダ関係なく中国銘柄として多くの投資家が見ているということなんだと思います。

来春まではボーナスタイムとなるか?

先般の日銀会合の結果は「粘り強く金融緩和を続ける」でした。この結果で私が何より一番感じているのは、ドル円のことです。

金利上昇を見送ったということは、円安がまだ続くという事。経産大臣を会合に送り込んでまで金融正常化を先送りにしたのですから、日銀も円安がしばらく続く想定で考えているのだろうと思います。

そしてそれは何をもたらすのか?

現在好況になってきている日本企業の足を引っ張らないようにしようという考え・・・もっと言うと、企業が好調になれば税収も増えるし、賃上げ圧力も掛けやすくなる、ということなんだと感じています。

つまり、今から来年3月末までが、金融正常化前の最後のボーナスタイムとなる可能性が高いという事。

植田さんは1月の金利上昇も「必要ない」と発言していますし、実際1月は無風だと思います。

そして、多くの企業が期末を迎えたあとの、来年4月の日銀会合で、金融正常化の一手を打つことになるのではないかと思います。それはYCC撤廃とマイナス金利解除の同時施策となる可能性もあります。

いずれにせよ、来年3月末までは円安基調で動くことになり、輸出企業が多い日本企業の多くは好決算を出せる環境になったのだと思います。

なので、来年3月までは「半導体」を中心とした輸出型企業は業績好調&それを織り込んで株価も堅調となるのではないでしょうか?

一方、「銀行株」も来年4月の金融正常化を睨んで年明けから本格上昇・・・というかまずは現在の下落を戻す水準まで戻す動きが続くのではないかと考えています。

そして、受注残がエグイ「造船業界」がこの来春までの「ボーナスタイム」を最も享受するセクターになるのではないかと考えています。

などなど、考えが全く当たらないのかもしれませんが、現状そんなことを考えながら今後の仕込みをしていきたいと考えています。

★この記事は個人の株取引のメモであり、登場する銘柄は売買を推奨するものではありません。